por

por Tutorial básico de presupuestos en Excel

¿Y si empezamos? El desorden financiero cotidiano, como facturas olvidadas o gastos impulsivos, puede volverse un verdadero dolor de cabeza. Como quien ha manejado presupuestos personales durante años en mi práctica como asesor financiero, sé que un simple error en el seguimiento puede desequilibrar todo. En este tutorial, te guío paso a paso para crear un presupuesto básico en Excel, una herramienta gratuita y poderosa que he usado para optimizar la planificación financiera personal. No prometo milagros, pero sí una forma práctica de ganar control, reducir estrés y evitar sorpresas desagradables. Sigamos con lo esencial, sin complicaciones.

Configurando tu hoja de cálculo: El primer paso hacia el orden

Antes de sumergirte en números, piensa en Excel como un bloc de notas inteligente. En mis inicios, cuando gestionaba carteras para clientes, empecé con presupuestos simples en esta herramienta para rastrear mis propios gastos. El error común es saltar directamente a fórmulas complejas; en cambio, comienza con una estructura clara. Abre una hoja nueva en Excel y divide la pantalla en secciones lógicas: ingresos, gastos y saldo neto.

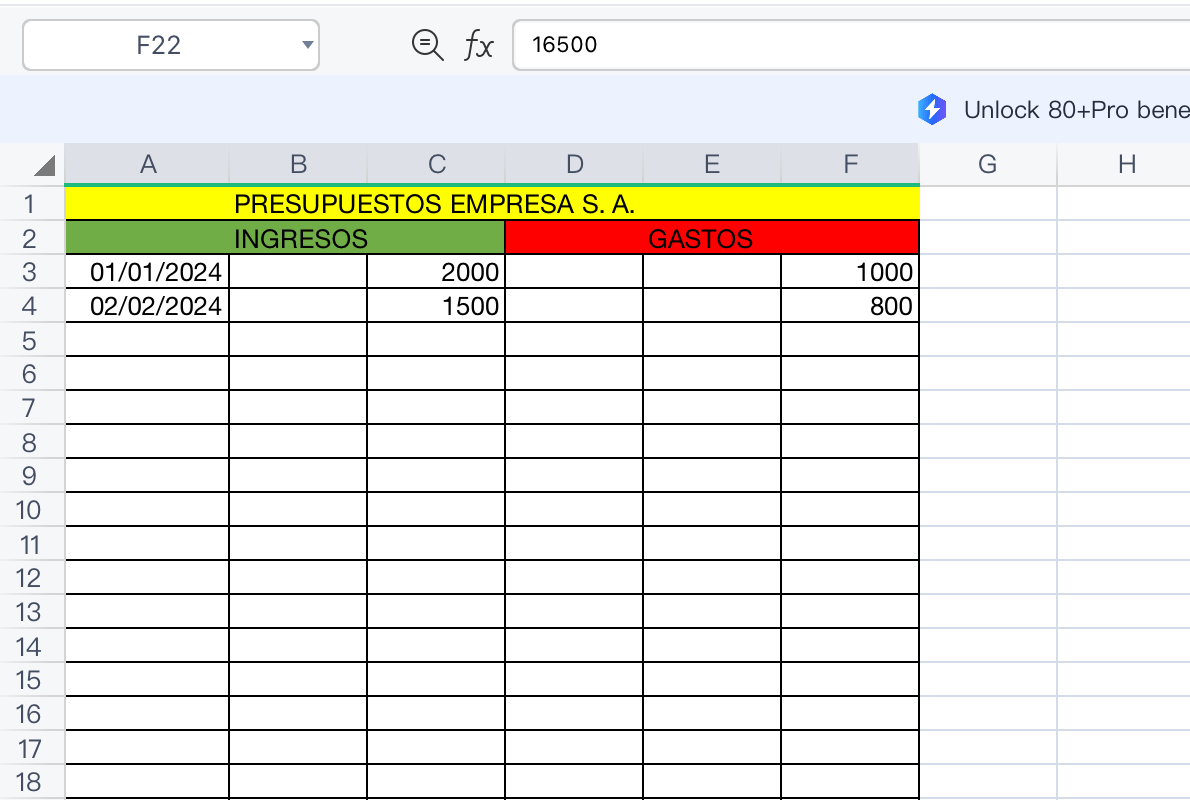

Primero, define tus categorías. Por ejemplo, en la columna A, lista «Ingresos» con subcategorías como «Salario» o «Inversiones». En la columna B, anota los montos mensuales. Para gastos, usa la columna C con categorías como «Alimentos», «Transporte» o «Entretenimiento». Recuerda, basándome en experiencias reales, que los costes ocultos como impuestos o tarifas bancarias a menudo se olvidan aquí. Inclúyelos en una subcategoría separada para evitar sorpresas.

Un criterio clave es la periodicidad: elige un período mensual para empezar, ya que refleja la volatilidad diaria de la vida real. Posibles escenarios incluyen un ingreso estable, como un empleo fijo, o variable, como freelance. En el primero, usa fórmulas simples como =SUMA(B2:B10) para totalizar ingresos. Riesgos reales? Si no actualizas regularmente, el presupuesto se desactualiza, llevando a decisiones erróneas, como sobrestimar ahorros. Limita esto configurando recordatorios o usando la función de protección de hojas para evitar errores accidentales.

En mi práctica, he visto cómo un presupuesto mal configurado puede magnificar problemas, como ignorar la gestión del riesgo financiero al no reservar para emergencias. Por eso, agrega una fila para «Fondo de contingencia», calculando un 10-20% de ingresos. Cuándo evitar esto? Si eres principiante, no te lances a macros avanzadas; manténlo básico para no frustrarte.

Rastreando ingresos y gastos: Donde el control se hace real

Ahora, entremos en el meollo. Rastrear es como navegar un río: si no mides la corriente, te lleva. En mis años invirtiendo en mercados, he aplicado principios similares para monitorear flujos de caja, y te aseguro que funciona en lo personal. El error frecuente es subestimar gastos variables, como compras online impulsivas. Para contrarrestarlo, en tu hoja, crea una tabla con fechas en la columna D, descripciones en E y montos en F.

Usa fórmulas de suma condicional para categorizar. Por ejemplo, =SI(F2>100,»Alto gasto»,»Bajo gasto») en una columna adyacente ayuda a identificar patrones. Ventajas: Ves rápidamente si tus gastos superan ingresos, ajustando en tiempo real. Desventajas: Excel no es automático, así que debes ingresar datos manualmente, lo que implica disciplina. En escenarios de inflación, como la que vivimos post-2008, ajusta tus proyecciones anualmente para reflejar aumentos en costos.

Basado en criterios de evaluación, prioriza la diversificación de cartera en tu presupuesto – no solo en inversiones, sino en categorías. Si un gasto como «Comida fuera» crece demasiado, recorta para equilibrar. Riesgos reales incluyen la volatilidad de ingresos, como una pérdida de empleo; por eso, simula escenarios con la función «Si» de Excel. Por ejemplo, =SI(Ingresos<1000, "Reducir gastos", "Mantener"). Costes fiscales? Aunque no es el foco principal, nota que gastos deducibles, como educación, pueden impactar tu declaración anual, así que cruza datos con tu software tributario.

Cuándo no conviene esta estrategia? Si tu vida financiera es muy simple, un app móvil podría bastar, pero para perfiles con múltiples fuentes de ingreso, Excel ofrece granularidad. He aprendido de errores, como no registrar gastos menores, que suman y desequilibran todo. La solución práctica: dedica 10 minutos al día a actualizar.

Análisis y ajustes: Aprendiendo de los números para una planificación sólida

El análisis es donde Excel brilla, como un microscopio para tu bolsillo. En mi experiencia gestionando patrimonios, he usado gráficos en Excel para visualizar tendencias, y te recomiendo lo mismo. Crea un gráfico de barras para comparar ingresos vs. gastos mensuales: selecciona datos y ve a Insertar > Gráfico. Esto revela patrones, como picos en gastos durante fiestas.

Un error común es ignorar la rentabilidad ajustada al riesgo en presupuestos personales – es decir, no solo ahorrar, sino hacerlo de forma sostenible. Criterios de decisión: Revisa tu saldo neto (ingresos menos gastos) y ajusta metas, como ahorrar el 20% para inversiones. Escenarios posibles incluyen inflación alta, donde aumentas categorías de gastos esenciales, o recesiones, donde cortas lo no esencial.

Riesgos reales abarcan la sobreconfianza: pensar que un mes bueno significa estabilidad perpetua. Limita esto con proyecciones anuales, usando fórmulas como =PROMEDIO(B2:B12) para tendencias. Costes? El tiempo invertido, pero es mínimo comparado con beneficios. En casos donde NO conviene, como si usas Excel en un dispositivo compartido, protege con contraseñas para evitar manipulaciones.

Por ejemplo, en 2020, con la pandemia, ajusté presupuestos de clientes recortando viajes y priorizando salud. Esto enseñó que la gestión del riesgo financiero no es solo para mercados; aplica aquí. Incluye una sección para «Ajustes mensuales» en tu hoja, evaluando si estás en ruta a tus metas.

Tabla comparativa: Excel vs. otras herramientas

Para añadir valor, aquí una tabla simple comparando Excel con apps como Mint o YNAB, basada en mi análisis práctico:

| Aspecto | Excel | Apps como Mint |

|---|---|---|

| Costo | Gratis (si tienes Office) | Gratis o con suscripción |

| Flexibilidad | Alta, personalizable | Media, con plantillas predefinidas |

| Riesgo de error | Alto si no se usa correctamente | Bajo, con automatización |

| Fiscalidad | Manual, pero integrable | Alguna integración con impuestos |

| Cuándo usar | Para control detallado | Para seguimiento rápido en móvil |

Esta comparación muestra que Excel es ideal para perfiles que valoran el control, pero con limitaciones en automatización.

En resumen, desde mi perspectiva como experto en finanzas, un presupuesto en Excel no es solo una hoja; es una herramienta para construir hábitos sólidos. He visto cómo errores como ignorar ajustes mensuales llevan a estancamientos, pero con disciplina, puedes evitarlos. Analiza tus datos regularmente, simula escenarios para tu perfil de riesgo y, sobre todo, sé honesto contigo mismo. ¿Qué cambios harás en tu próximo presupuesto para adaptarlo a tu realidad financiera? Recuerda, el control está en tus manos – empieza hoy.