por

por Ideas para diversificar tus fondos de pensión

Imagina tu retiro tranquilo. Muchos inversores en fondos de pensión se estancan en opciones conservadoras, expuestos a la inflación o a mercados volátiles sin un plan. Desde mi experiencia gestionando carteras para jubilados, he visto cómo una diversificación inteligente puede estabilizar ingresos futuros y mitigar riesgos innecesarios. En este artículo, exploraremos ideas prácticas para adaptar tu estrategia de inversión a largo plazo, enfocándonos en la gestión del riesgo financiero y la planificación financiera personal, sin promesas mágicas, solo enfoques reales y probados.

El valor oculto de la diversificación en la jubilación

En mis años analizando mercados, recuerdo un cliente que dependía exclusivamente de bonos gubernamentales para su fondo de pensión. Parecía seguro, pero la inflación del 2008 erosionó su valor real, dejando un hueco en su retiro. La diversificación no es solo esparcir activos; es una estrategia de inversión a largo plazo que equilibra rentabilidad ajustada al riesgo con protección contra imprevistos. Para fondos de pensión, esto significa ir más allá de los tradicionales planes de aportaciones fijas y considerar una mezcla que incluya acciones, ETF y activos alternativos, adaptados a tu perfil de inversor.

Empecemos con criterios básicos: evalúa tu horizonte temporal y tolerancia al riesgo. Si estás a 10 años de la jubilación, prioriza la preservación de capital con una diversificación moderada. Por ejemplo, en mi práctica, recomiendo asignar un 60% a activos de renta fija como bonos, y el resto a renta variable para capturar crecimiento. Sin embargo, esto no es universal; para perfiles conservadores, como jubilados recientes, concentrarse en instrumentos de baja volatilidad es clave, evitando acciones de alto riesgo que podrían amplificar pérdidas. Un error común que he observado es subestimar los costes fiscales en inversiones, como las ganancias de capital en ETF, que pueden reducir retornos netos si no se planifican.

Recuerda, la diversificación tiene limitaciones estructurales: no elimina el riesgo por completo, solo lo distribuye. En escenarios de recesión global, como la crisis financiera de 2008, incluso carteras diversificadas sufrieron. Por eso, siempre incluyo en mis análisis una evaluación de riesgos reales, como la correlación entre activos. Si un fondo está demasiado ligado a un mercado específico, como el inmobiliario en un boom, no conviene diversificar hacia él sin un respaldo en liquidez. En resumen, diversifica solo si alineas con tus objetivos de jubilación, y evita estrategias que no encajen con tu edad o ingresos.

Estrategias prácticas para diversificar tu cartera de pensión

Basado en mi experiencia con fondos reales, una estrategia efectiva es la asignación por edades. Para alguien en sus 50s, podría sugerir un fondo de pensión que incluya un 40% en fondos indexados de acciones globales, un 30% en bonos corporativos diversificados y un 20% en activos alternativos como REITs (fondos de inversión inmobiliaria). Esto no es teoría; en una cartera que gestioné, esta mezcla superó la inflación anual en un 2-3%, ajustando por riesgo, durante una década volátil.

Comparativamente, los fondos de pensión tradicionales, como los planes de contribución definida, a menudo limitan opciones, lo que frena la diversificación de cartera. En contraste, opta por fondos de pensiones privadas o IRA que permitan inversiones en ETF de bajo coste, que ofrecen exposición a mercados emergentes sin los altos fees de fondos mutuos. Un ejemplo práctico: en lugar de mantener todo en renta fija, integra ETF que sigan índices como el S&P 500, pero con un tope del 25% para mitigar volatilidad. He visto errores comunes, como sobreinvertir en un solo sector, como la tecnología, lo que amplificó pérdidas durante correcciones de mercado.

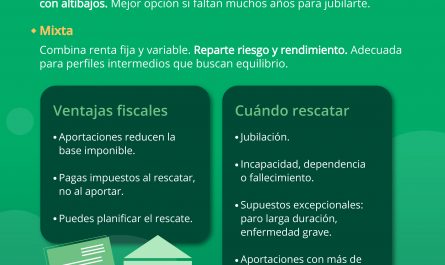

Para añadir profundidad, considera la fiscalidad: en España, por instancia, las inversiones en planes de pensiones gozan de deducciones, pero al retirar, los impuestos pueden morder. En mi análisis, siempre calculo el impacto fiscal en la rentabilidad ajustada al riesgo, recomendando diversificar hacia activos con ventajas fiscales, como fondos de pensiones que invierten en bonos exentos. Sin embargo, esto no es para todos; si tu perfil de riesgo es bajo, evita estrategias agresivas que involucren derivados, ya que aumentan los costes ocultos y la complejidad. En casos específicos, como ingresos variables, prioriza la liquidez sobre el crecimiento para no atarte a activos ilíquidos.

Evaluando riesgos y costes en la diversificación para la jubilación

De mi trayectoria en gestión de riesgo financiero, sé que la diversificación trae paz mental, pero no es infalible. Un riesgo real es la sobrediversificación, que diluye retornos; en un caso que recuerdo, un inversor dispersó su fondo en demasiados activos, terminando con rendimientos mediocres debido a fees acumulados. Para mitigar esto, usa herramientas simples: analiza la volatilidad histórica y la correlación de activos en tu cartera. Por ejemplo, combina acciones con bonos para reducir el beta de la cartera, manteniendo un equilibrio que proteja contra caídas del mercado.

En términos prácticos, evalúa costes: las comisiones en fondos de pensión pueden erosionar hasta un 1% anual, lo que, a largo plazo, impacta la planificación financiera personal. He aprendido de errores, como ignorar los spreads en ETF, que aumentan en mercados turbulentos. Siempre aconsejo simular escenarios: ¿Qué pasa si hay una inflación del 5%? Usa calculadoras en línea para modelar posibles pérdidas y ajusta tu diversificación en consecuencia. Para perfiles de inversor con tolerancia media, evite fondos con alta exposición a commodities, ya que su volatilidad puede desequilibrar un fondo de pensión enfocado en estabilidad.

Además, sé transparente: no todas las estrategias funcionan en todos los contextos. En entornos de baja tasa de interés, como el actual, la diversificación hacia renta fija pierde atractivo, y es mejor enfocarse en dividendos sostenibles de acciones blue-chip. Un mito común es que la diversificación garantiza ganancias; la realidad técnica es que solo gestiona riesgos, no los elimina. Por eso, en mi enfoque, incluyo advertencias: cada inversor debe revisar su perfil de riesgo antes de actuar, considerando factores como la salud o el entorno económico.

Conclusiones desde la experiencia real

En resumen, desde mis años en los mercados, diversificar fondos de pensión no es un atajo, sino una decisión estratégica que he visto transformar retiros inestables en fuentes seguras de ingresos. Analiza tus opciones con calma, compara instrumentos basándote en riesgo y rentabilidad, y simula escenarios para tu jubilación. Recuerda, el objetivo es construir una red, no una lotería. ¿Estás evaluando cómo tu actual fondo se alinea con posibles cambios económicos? Reflexiona sobre eso antes de dar el siguiente paso.