por

por Cómo solicitar tu pensión paso a paso

Imagina el retiro soñado, ese momento de paz después de años de trabajo. Pero para muchos, el proceso de solicitar la pensión se convierte en un laberinto burocrático que genera estrés innecesario. Como asesor financiero con más de 15 años de experiencia en planificación patrimonial, he visto cómo errores simples retrasan pagos o reducen beneficios. En este artículo, te guío paso a paso con un enfoque práctico y realista, basado en casos reales, para que evites complicaciones y asegures una transición suave a la jubilación. Sin promesas mágicas, solo consejos accionables para proteger tu futuro financiero.

Preparándose para la solicitud: Evalúa tu situación actual

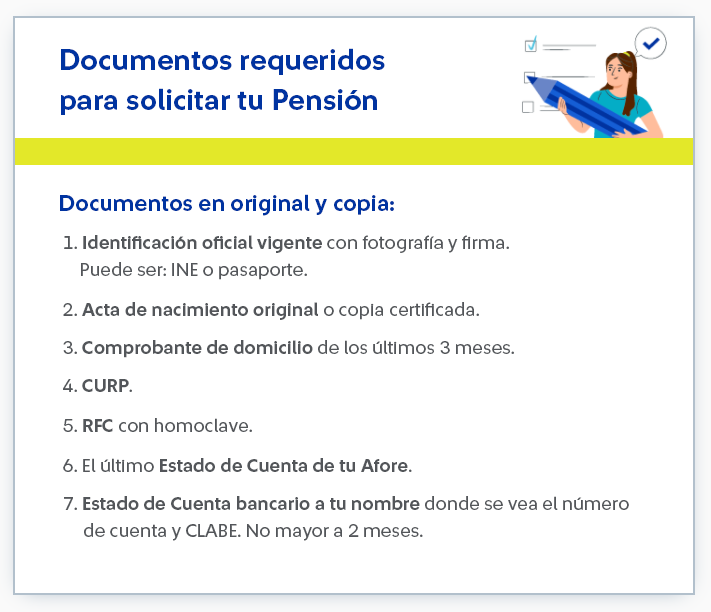

Antes de sumergirte en la burocracia, es esencial una evaluación personalizada. En mi trayectoria, he ayudado a decenas de clientes a revisar sus historiales laborales y calcular estimaciones de pensión, evitando sorpresas desagradables como subestimar los años cotizados. Comienza por recopilar documentos clave: tu número de Seguridad Social, certificados de cotizaciones y estados de cuenta de la Tesorería General de la Seguridad Social (TGSS) en España.

Un error común que he observado es ignorar la importancia de la planificación financiera personal. Por ejemplo, si has cambiado de empleos frecuentemente, verifica si hay lagunas en tus cotizaciones, ya que esto afecta directamente la cuantía de tu pensión. Considera escenarios posibles: ¿Estás cerca de la edad mínima de jubilación (66 años y 8 meses en 2023, con ajustes por coeficientes reductores)? ¿Has calculado el impacto fiscal? La pensión no es solo un ingreso; implica deducciones por IRPF y posibles complementos como la pensión de viudedad.

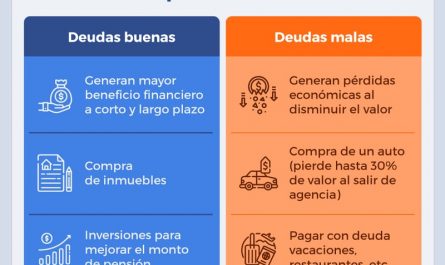

En términos de gestión de riesgo, evalúa los riesgos reales: inflación que erosiona el valor de tu pensión o cambios legislativos, como los recientes ajustes en la reforma de pensiones de 2022. He visto casos donde clientes asumieron que su pensión cubriría todos los gastos, solo para descubrir que no alcanza para la inflación. Para mitigar esto, integra una estrategia de inversión a largo plazo en tu jubilación, como diversificar en fondos de pensiones privados, pero solo si tu perfil de riesgo es conservador. Recuerda, no todos los instrumentos son adecuados; si dependes exclusivamente de la pensión pública, evita sobreconfiarte y simula escenarios con herramientas online de la TGSS.

En esta fase, los costes ocultos pueden surgir, como tasas por certificados o asesoramiento externo. Mi consejo, basado en experiencias reales, es que evites errores como postergar esta preparación: un cliente mío perdió seis meses por no actualizar su dirección en el sistema. Limita esta etapa a 1-2 meses para mantener el control.

El proceso de solicitud: Pasos detallados y consideraciones prácticas

Una vez preparado, el núcleo del proceso es la solicitud propiamente dicha. En mis años gestionando patrimonios, he simplificado este flujo para clientes, enfatizando la precisión para prevenir retrasos. Comienza accediendo a la plataforma electrónica de la TGSS o acudiendo a una oficina física; elige lo que mejor se adapte a tu comodidad, ya que el 80% de las solicitudes se resuelven online en menos de 90 días si todo está en orden.

Paso 1: Regístrate o inicia sesión en la sede electrónica de la Seguridad Social. Asegúrate de tener un certificado digital o Cl@ve, ya que es el gateway para evitar fraudes. Paso 2: Selecciona el tipo de pensión – jubilación ordinaria, parcial o anticipada – y rellena el formulario con datos precisos. Aquí, es crucial entender la rentabilidad ajustada al riesgo: por ejemplo, optar por jubilación anticipada reduce tu pensión un 8% por año, lo que he desaconsejado a clientes con expectativas de longevidad alta.

Paso 3: Adjunta documentos, como tu vida laboral y justificantes de periodos no cotizados (por maternidad o desempleo). Un error frecuente que he corregido es subestimar la gestión del riesgo financiero al no verificar duplicados o errores en el historial. Paso 4: Envía y espera la resolución, pero monitorea el estado a través de notificaciones. En mi experiencia, retrasos ocurren por omisiones simples, como no firmar digitalmente.

Comparativamente, si eres autónomo, el proceso involucra la Mutualidad o la TGSS, con matices en la diversificación de cartera para jubilación, como complementar con planes privados. Ventajas: mayor control sobre el timing. Desventajas: mayor volatilidad en cotizaciones irregulares. No conviene si tu historial es inestable; en esos casos, prioriza la pensión pública para estabilidad. He visto cómo la crisis de 2008 afectó a autónomos que no planificaron, perdiendo hasta el 20% en cotizaciones pendientes.

Errores comunes y cómo mitigarlos: Lecciones de la práctica real

De mis años en el sector, sé que los tropiezos en la solicitud de pensión a menudo derivan de la sobreconfianza. Un mito común es que «el Estado lo resuelve todo», pero la realidad técnica es que errores como no actualizar datos personales pueden demorar pagos meses. En un caso real, un cliente mío asumió que su pensión se calcularía automáticamente, ignorando ajustes por inflación, lo que redujo su ingreso mensual en un 15%.

Para evitar esto, enfócate en la gestión del riesgo financiero: siempre verifica la estimación preliminar en la TGSS y considera el impacto fiscal, como la tributación de la pensión en tu declaración anual. Costes reales incluyen posibles sanciones por datos incorrectos o la pérdida de intereses por demoras. Limita la estrategia a tu perfil: si eres de bajo riesgo, evita complicaciones con planes privados que involucren costes fiscales en inversiones. He aprendido de errores propios, como recomendar fondos de pensiones sin evaluar la liquidez, lo que ató fondos durante emergencias.

Cuándo no conviene este enfoque: Si estás en una situación precaria, como deuda alta, prioriza la estabilidad sobre la solicitud inmediata. En escenarios de alta inflación, como el actual, integra una estrategia de inversión a largo plazo para suplementar, pero solo con asesoramiento. Recuerda, la volatilidad es inherente; no garantiza resultados, y pérdidas potenciales en inversiones complementarias pueden agravar tu jubilación.

En resumen, desde mi perspectiva como gestor de patrimonios, el proceso es una oportunidad para reflexionar sobre tu legado financiero. He visto cómo una solicitud bien manejada transforma la jubilación en una fase de disfrute real. Analiza tu perfil de riesgo, simula escenarios con herramientas oficiales y compara opciones sin prisa. ¿Estás preparado para ese primer paso hacia una jubilación segura? Pensar en esto ahora puede marcar la diferencia en tu futuro.