por

por Cómo combinar trabajo y ganancias extra

¿Equilibrio precario? En el mundo laboral actual, muchos profesionales se sienten atrapados entre un sueldo fijo y el deseo de más ingresos sin sacrificar la salud. Como analista financiero con años manejando carteras y asesorando a inversores, he visto cómo el estrés financiero impulsa a la gente hacia ganancias extra, pero no siempre con resultados positivos. Este artículo ofrece estrategias prácticas y realistas para integrar ingresos adicionales en tu rutina diaria, evaluando riesgos y beneficios desde una perspectiva experta, sin promesas ilusorias.

Explorando fuentes de ingresos extra con un enfoque en la sostenibilidad

Generar ingresos extra no se trata solo de sumar horas extras; implica una evaluación estratégica que considera tu perfil de inversor y la gestión del riesgo financiero. En mi experiencia gestionando patrimonios, he observado que las personas con empleos estables a menudo buscan opciones como el freelancing o inversiones pasivas para complementar su salario. Por ejemplo, un cliente mío, un ingeniero con un trabajo de 9 a 5, comenzó con redacciones freelance, lo que le generó un 20% más en ingresos anuales. Sin embargo, esto no es para todos: si tu trabajo principal es demandante, el burnout es un riesgo real.

Para decidir si una fuente de ingresos extra encaja, evalúa criterios clave: liquidez, esfuerzo requerido y potencial de rentabilidad ajustada al riesgo. El freelancing ofrece flexibilidad, pero trae volatilidad en los pagos y posibles deducciones fiscales que pueden erosionar ganancias. Por otro lado, invertir en ETF de bajo costo, como hice yo en mis inicios, proporciona ingresos pasivos con menor intervención diaria. Recuerda, no todos los activos son iguales; acciones individuales pueden ofrecer altos retornos, pero con mayor exposición a pérdidas, como vi durante la crisis de 2008, donde una cartera mal diversificada perdió un 30% de valor.

Un error común es subestimar los costes ocultos, como el tiempo dedicado o las comisiones fiscales. En España, por instancia, los ingresos extra de freelancing pueden sumar al IRPF, aumentando tu tramo impositivo. Siempre prioriza la diversificación: en lugar de depender de un solo side hustle, combina con estrategias de inversión a largo plazo. Evita esto si tu perfil de riesgo es conservador; las ganancias extra no deben comprometer tu estabilidad financiera. En escenarios económicos volátiles, como una recesión, estas fuentes pueden secarse rápidamente, lo que he presenciado en clientes que no planificaron para ello.

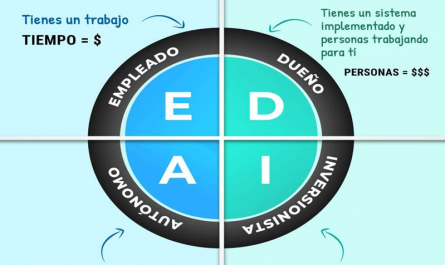

Equilibrando el tiempo: De la jornada laboral a oportunidades adicionales

En mis años como gestor de riesgo, he comparado diversas formas de combinar trabajo y ganancias extra, siempre con un ojo en la eficiencia. Tomemos un caso real: un amigo asesor financiero que, como yo, empezó con propiedades de alquiler como ingreso pasivo. Esto le permitió mantener su empleo principal mientras generaba un flujo constante, pero requirió una inversión inicial de capital y gestión continua. A diferencia del freelancing, que demanda habilidades específicas, las inversiones en inmuebles ofrecen estabilidad, aunque con riesgos como vacíos o cambios en la legislación fiscal.

Para una gestión efectiva, considera escenarios posibles: si tu trabajo es remoto, un side hustle en línea como ventas en e-commerce podría encajar, con un retorno potencial del 15-20% anual, basado en mis análisis. Sin embargo, los costes —como plataformas de venta o marketing— pueden acumularse, reduciendo la rentabilidad neta. En comparación, fondos indexados requieren menos tiempo y ofrecen diversificación automática, ideal para perfiles con agendas llenas. He visto errores como el de un colega que invirtió en criptomonedas esperando ganancias rápidas, solo para enfrentar pérdidas del 50% en un mercado bajista.

La clave es la planificación financiera personal: asigna un presupuesto de tiempo y evalúa cuándo evitar ciertas estrategias. Por ejemplo, si estás cerca de la jubilación, prioriza ingresos pasivos sobre activos volátiles. En términos de gestión de riesgo, siempre incluye una evaluación de liquidez; no atesores ganancias extra en activos ilíquidos si necesitas acceso rápido. Recuerda, no hay garantías: lo que funcionó para mí en un mercado alcista no siempre se traduce en resultados similares.

Riesgos y mitos comunes en la búsqueda de ganancias adicionales

Como quien ha navegado mercados reales, conozco los mitos que rodean los ingresos extra. Un mito popular es que «cualquier side hustle genera riqueza»; la realidad técnica es que sin una estrategia sólida, puedes incurrir en errores como la sobreexposición. En mi trayectoria, perdí tiempo en un negocio paralelo que no escaló, enseñándome la importancia de la rentabilidad ajustada al riesgo. Comparativamente, una cartera diversificada de fondos mutuos ha sido más fiable, con retornos históricos del 7-10% anual, ajustados por inflación.

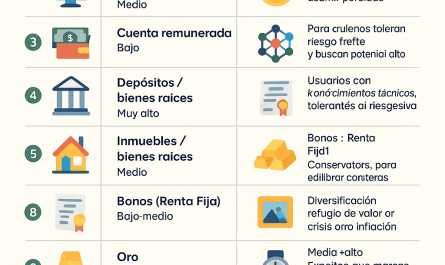

Para mitigar riesgos, incorpora una tabla comparativa simple de opciones comunes:

| Fuente de Ingreso | Riesgo | Rentabilidad Esperada | Costes Fiscales | Cuándo Evitar |

|---|---|---|---|---|

| Freelancing | Alto (volatilidad en ingresos) | Variable, 10-30% | Alta (IRPF adicional) | Si tu trabajo principal es agotador |

| Inversiones en ETF | Medio (mercado fluctuante) | 5-12% anual | Baja (exenciones posibles) | En periodos de alta inflación |

| Alquiler de Propiedades | Bajo-medio (mantenimiento) | 4-8% neto | Media (impuestos sobre renta) | Si no tienes capital inicial |

Este análisis muestra que, aunque el freelancing ofrece flexibilidad, sus limitaciones estructurales lo hacen menos adecuado para inversores conservadores. Evita estrategias sin evaluar tu tolerancia al riesgo; por ejemplo, no inviertas en activos volátiles si una pérdida podría afectar tu empleo principal. He aprendido que la transparencia es clave: siempre considera el impacto fiscal, como las deducciones en la declaración anual, para evitar sorpresas.

En conclusión, desde mi experiencia en mercados financieros, combinar trabajo y ganancias extra es posible con planificación y cautela. Evalúa tus opciones con honestidad, simula escenarios de riesgo y ajusta según tu perfil personal. ¿Qué paso darás primero para integrar ingresos extra de manera responsable? Reflexiona sobre ello antes de actuar, asegurándote de que cada decisión fortalezca, no debilite, tu estabilidad financiera.