por

por Formas de obtener ingresos extra sin inversión

En tiempos ajustados, muchos se preguntan cómo complementar su presupuesto diario sin tocar el ahorro. Es común caer en la trampa de ideas riesgosas que prometen ganancias rápidas, pero la realidad es más práctica: generar ingresos extra sin inversión inicial depende de tu tiempo, habilidades y esfuerzo inteligente. Como quien ha navegado mercados financieros y gestionado patrimonios personales, te comparto enfoques probados que evitan trampas comunes, enfocándonos en lo sostenible y realista. Aquí, exploraremos opciones que no requieren capital, pero sí una evaluación honesta de tu perfil personal para evitar frustraciones.

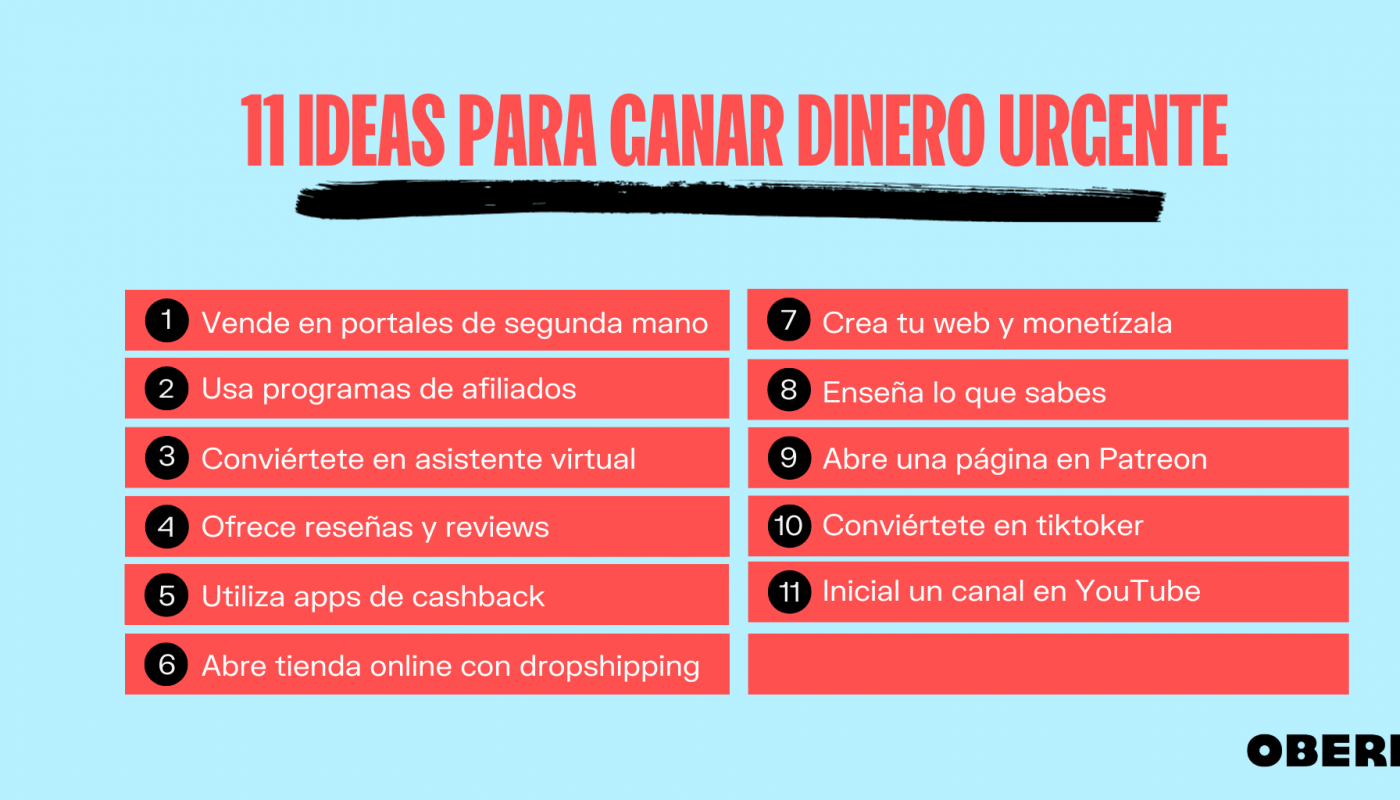

Ideas prácticas para empezar a generar ingresos extra

Comencemos con lo esencial: no todo ingreso extra implica horas interminables de trabajo. Basado en experiencias con clientes que buscaban estabilidad financiera, he visto cómo actividades cotidianas se convierten en oportunidades. Por ejemplo, el freelancing en plataformas como Upwork o Fiverr permite ofrecer servicios como escritura, diseño gráfico o edición de videos, usando solo tu laptop y conexión. No necesitas inversión, pero sí un plan para dedicar tiempo específico, evitando el error de sobrecomprometerte y quemarte.

Considera también las encuestas en línea o pruebas de productos. Sitios como Survey Junkie pagan por opiniones genuinas, lo cual es bajo esfuerzo pero con rendimientos modestos. En mi trayectoria, he aconsejado a inversores noveles que, durante periodos de volatilidad económica, usaron estos métodos para cubrir gastos imprevistos sin arriesgar su capital. El criterio clave es evaluar tu disponibilidad: si tienes 5-10 horas semanales, estas opciones funcionan; de lo contrario, podrían generar más estrés que beneficios.

Otro ángulo es el de las ventas en marketplaces digitales. Vender artículos que ya posees, como ropa usada en apps como Vinted, no requiere inversión nueva. He observado cómo esto se integra en una estrategia de declutter, liberando espacio y generando unos euros extras. Sin embargo, ten en cuenta los riesgos: comisiones de las plataformas y fluctuaciones en la demanda pueden reducir el ingreso neto. Siempre compara el esfuerzo con el retorno potencial para no ilusionarte con cifras irreales.

Beneficios y riesgos reales de estas estrategias

Ahora, vayamos a lo técnico. Desde mi perspectiva como gestor de riesgos, generar ingresos extra sin inversión ofrece ventajas claras, como flexibilidad y bajo umbral de entrada, ideal para perfiles conservadores. Por instancia, un amigo que administra un blog personal monetizó su audiencia con publicidad nativa, ganando de 50 a 200 euros mensuales sin costos iniciales. Esto ilustra cómo el contenido valioso atrae ingresos pasivos, pero depende de la consistencia.

Sin embargo, no todo es positivo. Los riesgos incluyen la inconstancia de los ingresos; por ejemplo, el freelancing puede verse afectado por cambios en la economía, como una recesión que reduce las ofertas de trabajo remoto. En 2008, durante la crisis financiera, vi cómo muchos dependieron demasiado de estos métodos y enfrentaron inestabilidad. Para mitigar esto, evalúa tu tolerancia al riesgo: si tu empleo principal es seguro, estos ingresos son un complemento; si no, evita depender exclusivamente de ellos.

Otro aspecto crítico es el impacto fiscal. En España, ingresos por freelancing o ventas online pueden sumar a tu declaración de renta, con posibles retenciones. He ayudado a clientes a calcular estos costes ocultos, como el 15-21% en IRPF para actividades económicas, para que no te sorprenda al final del año. Recuerda, la diversificación no es solo para inversiones; aplica también aquí, combinando varias fuentes para estabilizar el flujo. Evita el error común de ignorar la fiscalidad, que podría erosionar tus ganancias reales.

Integrando estos ingresos en tu planificación financiera personal

Para darle profundidad, pensemos estratégicamente. Como analista con experiencia en mercados, veo estos ingresos extra como una extensión de la planificación patrimonial. Supongamos que generas 300 euros al mes vendiendo artesanías en Etsy; ese dinero podría destinarse a un fondo de emergencia, reduciendo la dependencia de deudas. En escenarios de inflación alta, como el reciente 2022, esto ha sido clave para mantener el poder adquisitivo.

Pero, ¿cuándo no conviene? Si tu horario laboral ya es agotador, forzar ingresos extra podría aumentar el estrés y afectar tu salud, un riesgo subestimado. He aprendido de errores propios: en mis inicios, intenté múltiples gigs simultáneas, lo que diluyó mi enfoque y resultó en bajo rendimiento. La solución práctica es priorizar: usa herramientas como hojas de cálculo para simular escenarios, proyectando ingresos vs. tiempo invertido. Por ejemplo, si dedicas 10 horas a encuestas y ganas 50 euros, compara con invertir ese tiempo en un curso gratuito que impulse tu carrera principal.

En términos de gestión de riesgo, considera la volatilidad. A diferencia de inversiones en ETF estables, estos ingresos pueden fluctuar con tendencias digitales. Una tabla comparativa rápida:

| Opción | Rentabilidad estimada | Riesgo principal | Escenario ideal |

|---|---|---|---|

| Freelancing | 100-500 euros/mes | Inconstancia y competencia | Profesionales con habilidades específicas |

| Encuestas en línea | 50-150 euros/mes | Bajos pagos y tiempo invertido | Para ingresos secundarios menores |

| Ventas de artículos usados | Variable, 20-300 euros/venta | Depende de mercado y stock personal | Cuando necesitas liquidez rápida |

Esta comparación resalta limitaciones: no son escalables como una inversión en fondos, y siempre evalúa si el esfuerzo justifica el retorno. En mi opinión, basadas en años de observación, estos métodos son ideales para perfiles de bajo riesgo, pero no sustituyen una estrategia financiera sólida.

Conclusiones desde la experiencia real

Al final, generar ingresos extra sin inversión es sobre equilibrio y autoconocimiento. He visto cómo, en mi carrera, estos enfoques ayudaron a familias a navegar incertidumbres económicas sin apuestas riesgosas. Analiza tu situación, simula posibles escenarios con herramientas gratuitas en línea y revisa siempre tu perfil de riesgo personal antes de empezar. ¿Y si empiezas evaluando cuánto tiempo libre tienes realmente? Esa pregunta podría marcar la diferencia en tu camino financiero.