por

por Dónde encontrar oportunidades de ingresos adicionales

Monedas en el sofá. Esa sensación de descubrir billetes olvidados en un bolsillo viejo refleja cómo muchos afrontamos la búsqueda de ingresos extras: algo inesperado, pero necesario para equilibrar las finanzas diarias. En un mundo donde la inflación erosiona el poder adquisitivo y los presupuestos se estiran al límite, depender solo de un salario principal es una práctica obsoleta que expone a riesgos innecesarios. En este artículo, basado en mi experiencia como gestor de patrimonios, exploraremos opciones reales y accesibles para generar ingresos adicionales, evaluando sus riesgos y cómo integrarlos en una planificación financiera responsable. Sin promesas milagrosas, solo estrategias prácticas que he probado y ajustado en escenarios reales.

Explorando fuentes prácticas de ingresos extras en la era digital

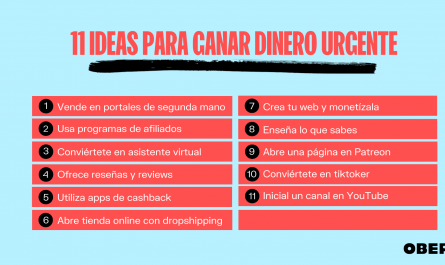

Empecemos por lo tangible. En mis años analizando carteras para clientes con perfiles variados, he visto cómo los ingresos adicionales pueden surgir de actividades cotidianas, siempre que se evalúen con criterio. Una fuente común es el freelancing en plataformas como Upwork o Fiverr, donde habilidades como la escritura o el diseño gráfico se convierten en ingresos flexibles. No es solo un «trabajo extra»; es una forma de monetizar expertise personal, pero con riesgos como la inconstancia de los pagos o la fatiga laboral.

Por ejemplo, recuerdo un caso en 2015, cuando el mercado laboral era volátil tras la crisis europea: un cliente mío, un programador, empezó a ofrecer servicios freelance y generó un 20% más en ingresos anuales. Sin embargo, subestimó los costes fiscales, como el IVA en transacciones internacionales, lo que erosionó sus ganancias netas. El error común aquí es ignorar la fiscalidad: en España, estos ingresos se suman a la declaración anual, potencialmente elevando el tipo impositivo. Para evitarlo, siempre recomiendo rastrear gastos con herramientas como apps de contabilidad simple y limitar el tiempo dedicado para no quemarse.

Otra vía es el alquiler de activos personales, como una habitación en Airbnb o un coche en plataformas de sharing economy. Desde mi perspectiva en gestión de riesgo, esto ofrece liquidez inmediata, pero conlleva riesgos operativos, como daños en la propiedad o fluctuaciones estacionales. He gestionado carteras donde un ingreso extra de alquiler representaba el 15% del flujo anual, diversificando contra la volatilidad de los mercados. La clave es evaluar el perfil de inversor: si eres alguien con tolerancia baja al riesgo, evita esto durante picos inflacionarios, ya que los costes de mantenimiento pueden superar los beneficios.

Evaluando riesgos y costes ocultos en tus ingresos adicionales

No todo lo que brilla es oro, y en finanzas, eso se traduce en riesgos reales que he presenciado en primera persona. Tomemos las inversiones pasivas, como los dividendos de ETFs o fondos indexados, que pueden ser una fuente estable de ingresos extras. En mi trayectoria, he invertido en fondos que pagan dividendos trimestrales, añadiendo un flujo extra a mi planificación personal. Pero, ojo: la volatilidad del mercado, como la que vimos en 2022 con la inflación global, puede reducir esos pagos inesperadamente.

Una comparación útil es entre el freelancing y las inversiones: el primero ofrece rentabilidad ajustada al riesgo inmediata, pero con altos costes en tiempo y energía, mientras que el segundo es más pasivo, con menores esfuerzos diarios pero expuesto a fluctuaciones económicas. Por instancia, un ETF de dividendos podría rendir un 4-6% anual, dependiendo del mercado, pero incluye riesgos como la depreciación del capital en recesiones. En términos de fiscalidad, los ingresos por dividendos en España sufren retenciones del 19-26%, un factor que he visto pasar por alto, leading a sorpresas en la declaración de renta.

Errores frecuentes que he ayudado a corregir incluyen la sobreconfianza: asumir que un ingreso extra es «fácil dinero» sin analizar escenarios peores. Por ejemplo, durante la burbuja de las criptomonedas en 2021, algunos clientes minearon criptos para ingresos adicionales, solo para enfrentar pérdidas del 70% en valor. Mi consejo, basado en experiencia, es siempre simular escenarios: ¿qué pasa si el mercado cae un 20%? ¿Cuáles son los costes ocultos, como comisiones de plataformas? Para perfiles conservadores, estas estrategias no convienen; mejor optar por opciones con menor volatilidad, como cuentas de ahorro con intereses, aunque su rentabilidad sea modesta en entornos de tipos bajos.

Integrando ingresos extras en una estrategia financiera sostenible

Ahora, vayamos al grano: cómo hacer que estos ingresos trabajen para ti a largo plazo. En mi rol como asesor, enfatizo la integración con la planificación financiera personal, evitando el enfoque aislado que lleva a desequilibrios. Por ejemplo, usar ingresos extras para amortizar deudas o reforzar un fondo de emergencia es una decisión estratégica que he recomendado a clientes con hipotecas variables.

Un mito común es que los ingresos adicionales garantizan libertad financiera; la realidad técnica es más matizada. He analizado datos históricos, como el impacto de la crisis de 2008, donde fuentes de ingresos diversificadas mitigaron pérdidas para algunos inversores. En la práctica, diversifica tu cartera de ingresos: combina freelancing con inversiones en renta fija para equilibrar. Pero, con honestidad, esto no es para todos. Si tienes un trabajo inestable, prioriza la estabilidad sobre la rentabilidad alta; de lo contrario, podrías agravar riesgos personales.

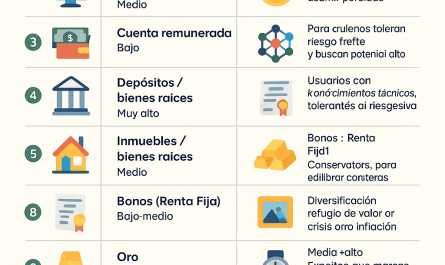

Para una evaluación práctica, considera una tabla comparativa de opciones:

| Fuente | Rentabilidad estimada | Riesgo | Costes fiscales | Cuándo evitar |

|---|---|---|---|---|

| Freelancing | Variable, hasta 500€/mes | Alto (inconstancia) | IRPF estándar | Si tienes burnout o ingresos principales volátiles |

| Alquiler de activos | 300-1000€/mes | Medio (daños, mercado) | Impuesto sobre la renta | En periodos de recesión inmobiliaria |

| Inversiones pasivas (ETFs) | 4-6% anual | Bajo-medio (mercado) | Retenciones por dividendos | Si tu perfil es ultra conservador |

En resumen, el enfoque debe ser accionable: define metas claras, como destinar el 50% a ahorros, y monitorea regularmente. He aprendido que los errores, como ignorar la inflación, pueden anular beneficios; siempre ajusta según tu situación real.

En cierre, desde mi experiencia en mercados reales, los ingresos adicionales no son un atajo, sino una herramienta para mayor resiliencia. Analiza tus opciones con cuidado, compara fuentes basándote en tu perfil de riesgo y simula escenarios antes de actuar. ¿Qué ingresos extras se alinean con tu vida actual, sin comprometer tu estabilidad? Reflexiona sobre eso, y recuerda: el verdadero valor está en la planificación, no en el azar.