por

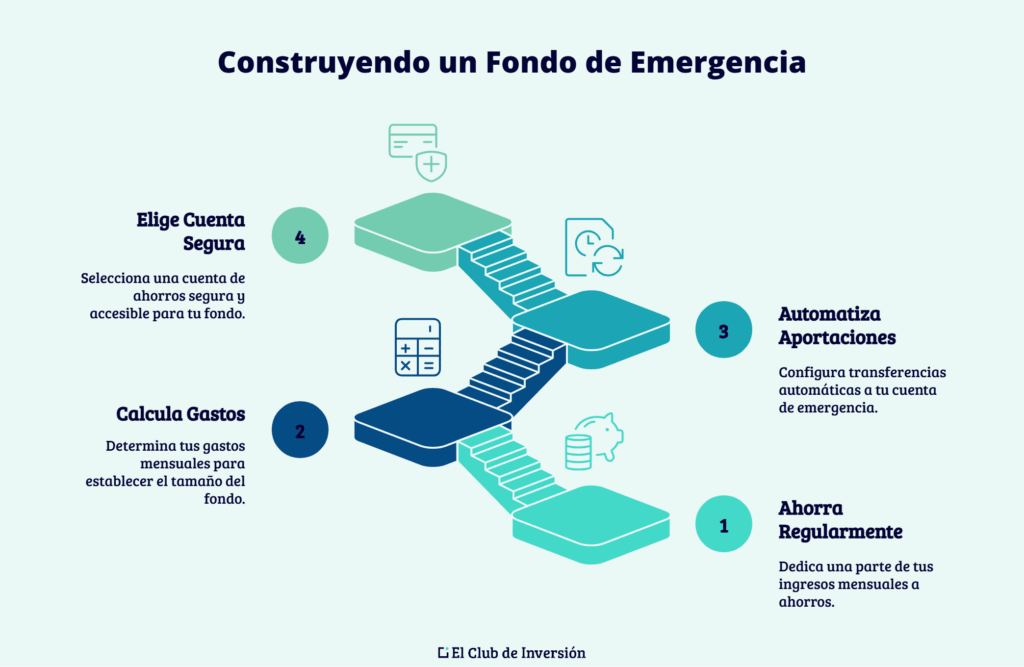

por Cómo hacer un fondo de emergencia rápidamente

En plena tormenta financiera. ¿Cuántas veces un gasto inesperado ha trastocado tu presupuesto? Desde una reparación del coche hasta una pérdida de empleo, estas situaciones son más comunes de lo que parece. Como quien ha gestionado carteras y visto cómo las emergencias erosionan el patrimonio, prometo guiarte por pasos prácticos y realistas para construir un fondo de emergencia en poco tiempo. Sin atajos mágicos, solo estrategias probadas que priorizan la estabilidad y la gestión del riesgo.

Por qué necesitas un fondo de emergencia y cómo evaluarlo

Empecemos con lo básico: un fondo de emergencia no es un lujo, es una red de seguridad. En mi experiencia, administrando inversiones para familias, he visto cómo la ausencia de este buffer amplifica el estrés y fuerza decisiones precipitadas, como vender activos en baja. Para un perfil conservador, recomiendo apuntar a 3-6 meses de gastos esenciales; para alguien con ingresos variables, incluso más.

Evalúa tu situación actual. Calcula tus gastos mensuales fijos —alquiler, comida, transporte— y multiplica por ese periodo. Recuerda, esto no es teoría: en 2008, durante la crisis, clientes que tenían este fondo pudieron capear la tormenta sin tocar sus inversiones a largo plazo. Los riesgos reales incluyen inflación, que erosiona el valor, y la tentación de usarlo para compras impulsivas. Un error común es subestimar los costes ocultos, como impuestos sobre intereses si lo colocas en una cuenta de ahorro.

En términos de gestión de riesgo, prioriza la liquidez y la baja volatilidad. No lo confudas con inversiones agresivas; eso es un camino a errores. Por ejemplo, en mi trayectoria, he evitado colocar fondos de emergencia en acciones volátiles, ya que un mercado bajista podría dejarte sin acceso rápido. Limita esto a activos como cuentas de ahorro o depósitos a plazo corto, que ofrecen rentabilidad ajustada al riesgo mínima pero segura.

Estrategias prácticas para acumularlo sin demoras

Ahora, vayamos al meollo: cómo construirlo rápidamente. Basado en mis años analizando patrones de ahorro, el truco está en la disciplina, no en la suerte. Empieza con un presupuesto detallado. Identifica recortes en gastos no esenciales —como suscripciones innecesarias— y redirige ese dinero. Por instancia, si reduces el café diario, podrías ahorrar 100 euros al mes, que suman 1.200 en un año.

Comparémoslas opciones: una cuenta de ahorro tradicional ofrece liquidez inmediata con intereses modestos, ideal para fondos de emergencia. En contraste, un depósito a plazo fija un tipo más alto, pero penaliza retiradas tempranas —un riesgo si surge una urgencia. He manejado escenarios donde clientes optaron por esto y se arrepintieron por la rigidez. Para perfiles de inversor conservador, la cuenta de ahorro gana por accesibilidad, mientras que para quien tolera algo de espera, el depósito podría sumar unos puntos extras en rentabilidad.

No olvides la fiscalidad: en España, los intereses de estas cuentas están sujetos a retención, lo que reduce la rentabilidad neta. Un consejo de mi experiencia: usa apps de presupuesto para automatizar transferencias, evitando la sobreconfianza que lleva a procrastinar. Escenarios posibles incluyen un aumento salarial —destina un porcentaje directo al fondo— o ventas de activos no esenciales, como ropa usada, para un impulso inicial. Pero sé claro: esto no garantiza riqueza, solo estabilidad. Evita esta estrategia si estás en deuda de alto interés, ya que pagar eso primero reduce riesgos mayores.

| Opción | Liquidez | Rentabilidad estimada | Riesgo | Impacto fiscal |

|---|---|---|---|---|

| Cuenta de ahorro | Alta (acceso inmediato) | 1-2% anual | Bajo (poca volatilidad) | Retención del 19% en intereses |

| Depósito a plazo corto | Media (penalización por retiro) | 2-3% anual | Bajo, pero menos flexible | Retención similar, pero fijo |

| Fondo monetario | Alta | 1-1.5% anual | Bajo, con inflación como amenaza | Posible ganancia de capital, pero rara |

Este enfoque no es infalible; los errores frecuentes incluyen sobreestimar ingresos o ignorar la inflación. En un caso real, un cliente mío asumió que su bono anual bastaría, pero una subida de precios lo desequilibró. La solución: revisa trimestralmente y ajusta por cambios en tu vida, como un nuevo empleo.

Evitando trampas comunes en el camino al ahorro

Y aquí viene la parte cruda: los mitos que circulan. Uno es que «ahorrar rápido significa invertir en alto riesgo». Falso; en mi carrera, he visto pérdidas por esa mentalidad. La realidad técnica es que para un fondo de emergencia, la prioridad es preservar capital, no maximizarlo. Evita acciones o criptos; su volatilidad puede devorar tus esfuerzos en días.

Otro error: ignorar los costes. Por ejemplo, comisiones en cuentas de ahorro premium pueden mermar tus ganancias. Desde mi perspectiva, como quien ha evaluado cientos de productos, siempre pregunta por tarifas ocultas. Para perfiles de inversor novato, esto significa empezar pequeño y escalar, no lanzarse a metas ambiciosas que generen frustración.

Cuándo no conviene: si estás en una etapa de vida inestable, como estudios o cambio de carrera, enfócate en estabilizar ingresos primero. He aprendido de errores propios —como destinar demasiado a un fondo y descuidar el disfrute diario— que el equilibrio es clave. En resumen, gestiona el riesgo financiero integrándolo en tu planificación personal, sin promesas vacías.

Para cerrar, desde mis años en los mercados, sé que un fondo de emergencia es como un ancla en mareas agitadas. Analiza tu presupuesto hoy, simula escenarios con una calculadora en línea y revisa tu perfil de riesgo con honestidad. ¿Estás preparado para la próxima sorpresa? Pensar en eso podría marcar la diferencia en tu camino financiero.